Հունվարի 1-ից ուժի մեջ են մտել Հարկային օրենսգրքի փոփոխությունները

Նմանատիպ

ԵՐԵՎԱՆ, 7 ՀՈՒՆՎԱՐԻ, Tert.am: 2019-ի հունիսի 25-ին Ազգային ժողովն ընդունել էր Հարկային օրենսգրքում փոփոխություններ կատարելու օրինագիծը, որի դրույթները մեծամասամբ ուժի մեջ են մտել 2020-ի հունվարի 1-ից:

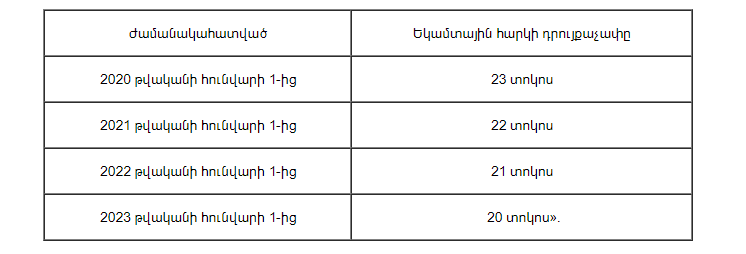

ՀՕ օրենսգրքի էական փոփոխությունը եկամտահարկի մեկ միասնական դրույքաչափի անցումն էր: Մասնավորապես, այս տարվա հունվարի 1-ից եկամտահարկը համահարթ 23 տոկոս է, նախկին պրոգրեսիվ դրույքաչափերի փոխարեն: Իսկ մինչև 2023 թվականը եկամտահարկն աստիճանաբար նվազելու է ևս 3 տոկոսային կետով:

Հիշեցնենք, որ եկամտահարկի նախկին դրույքաչափերը հետևյալն էին՝ մինչև 150 000 դրամ աշխատավարձի դեպքում հարկվում է 23 %, 150 000 – 2 մլն դրամի դեպքում՝ 28 տոկոս, 2 մլն դրամից ավելիի դեպքում՝ 36 %:

Միաժամանակ, եկամտային հարկի դրույքաչափերի նվազեցմանը զուգահեռ աստիճանաբար կվերականգնվի կուտակային կենսաթոշակային հատկացումների պետական բյուջեի և քաղաքացիների մասնակցության հավասարության սկզբունքը:

2020 թ.-ի հունվարի 1-ից, օրինակ, մինչև 150 հազար դրամ աշխատավարձ ստացողների դեպքում աշխատավարձը կմնա անփոփոխ, իսկ 500 հազար դրամ աշխատավարձի դեպքում բարձրացումը կկազմի 25 հազար դրամ:

Հարկային օրենսգրքի փոփոխություններով նվազեցվել է նաև շրջանառության հարկի շեմը, այն 58.35 մլն դրամից կրկին կբարձրանա մինչև 115 մլն դրամ։ Նաև 2 տոկոսային կետով կնվազեցվի շահութահարկի դրույքաչափը՝ դառնալով 18 տոկոս:

2020-ի հունվարի 1-ից կպարզեցվի փոքր ձեռնարկատիրության հարկման համակարգը: Մասնավորապես, վերացվել է արտոնագրային հարկի համակարգը, իսկ ինքնազբաղված անձանց հարկման համակարգի և ընտանեկան ձեռնարկատիրության համակարգի փոխարեն ներդրվել է մեկ միասնական՝ միկրոձեռնարկատիրության հարկման համակարգ՝ սահմանելով, որ հարկման այս համակարգից կարող են օգտվել ինչպես իրավաբանական անձինք և անհատ ձեռնարկատերերը, այնպես էլ անհատ ձեռնարկատեր չհանդիսացող ֆիզիկական անձինք, եթե վերջիններիս իրացման շրջանառության տարեկան մեծությունը չի գերազանցում 24 միլիոն դրամը:

Փոփոխություններով առավել առաջանցիկ տեմպերով կբարձրանան ծխախոտի արտադրանքի և ալկոհոլային խմիչքների համար ակցիզային հարկի դրույքաչափերը: Օրինակ, 40 տոկոսից բարձր սպիրտայնությամբ ապրանքների համար սպիրտայնության 40 տոկոսը գերազանցող յուրաքանչյուր ամբողջական տոկոսային կետի համար ակցիզային հարկի դրույքաչափն ավելացվում է 7.5 դրամով (բացառությամբ կոնյակի սպիրտի), իսկ ներառյալ 9 տոկոս սպիրտայնությամբ ապրանքների համար ակցիզային հարկը յուրաքանչյուր լիտրի համար սահմանվում է 100 դրամ:

Հետևեք մեզ նաև Telegram-ում